开云kaiyun(中国) 跨境证券整治为何升级 全链条治理加强

近期,鹏华、博时、天弘、国泰等多家基金公司接踵发布公告,暂停或为止旗下多只QDII居品的申购。纳指科技ETF、天下芯片LOF等多只跨境居品因二级阛阓溢价率过高,谈判基金约束东说念主接连发布风险教导,部分居品以致被临时停牌。这一变动背后,是跨境投资监管款式的要紧营救。

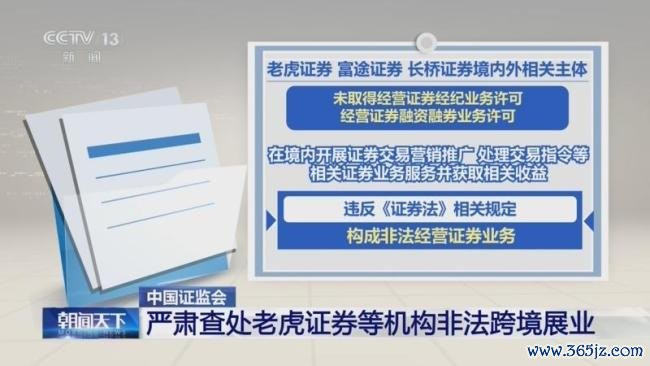

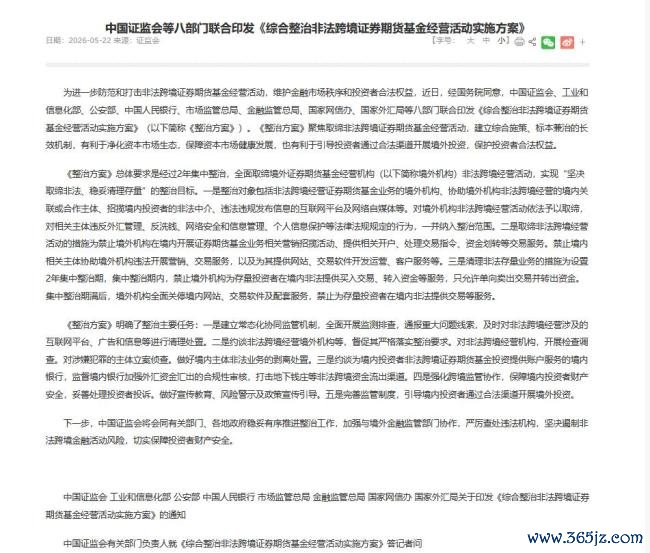

2026年5月22日,证监会等八部门印发《空洞整治罪犯跨境证券期货基金绸缪手脚彭胀决议》并对外公开。同日,证监会露馅照章对Tiger Brokers (NZ) Limited(老虎)、富途证券国际(香港)有限公司(富途)、长桥证券(香港)有限公司(长桥)境表里谈判主体在境内罪犯绸缪证券业务立案拜访,查实后将充公一皆犯法所得并照章给予严厉处罚。富途、老虎随后露馅拟罚没金额,两家规划约22.6亿元,长桥具体金额尚未露馅。

这不是监管第一次矜恤境外券商跨境展业,也不是第一次对富途、老虎等机构剿袭监管规律。早在2016年,证监会就曾就部分境外证券绸缪机构向境内投资者提供干事作出风险教导;2021年,监管部门对富途控股、老虎证券高管进行监管约谈,明确了监管立场;2022年,证监会风雅将富途、老虎谈判业务定性为“组成罪犯绸缪证券业务”,并要求阻难接纳境内新客户、开立新账户。

与2022年比拟,这一次空洞整治最蹙迫的变化是治理款式:监管主体由证监会一家变成八部门汇注监管;法律依据大幅推行,从此前依托《中华东说念主民共和国证券法》拓展为掩饰证券、期货、基金、采集安全、信息保护、反洗钱、外汇约束等范畴的综正当律体系;治理要点由收敛新增转向计帐存量;境内整治与香港监管同步协同。这意味着,境外券商跨境展业的灰色模式,从“不行新增”走向透顶“存量退出”。

相识这次整治,需从法律定性起始。境外券商容易给投资者变成的歪曲是:既然它在境外持有执照,就不错通过互联网等渠说念向中国境内住户提供证券干事。但监管口径一直很明确:境外持牌,毫不就是境内可展业。《中华东说念主民共和国证券法》第一百二十条轨则,绸缪证券业务须经国务院证券监督约束机构核准,赢得绸缪证券业务许可证。《证券公司监督约束条例》第九十五条进一步轨则,博亚体育app官方网站境外证券绸缪机构在境内绸缪证券业务,应当经国务院证券监督约束机构批准。换言之,境外机构即便在中国香港或好意思国赢得执照,也不行绕过中国境内监管批准,平直面向境内住户提供证券经纪、开户、来回指示处理等干事。

在历次整治中,爱戴投资者正当权利历久是中枢骨子。由于境外券商跨境展业游走在灰色地带,境内投资者领悟在三类风险之下:维权风险、个东说念主信息风险和资金合规风险。开设境外券商账户频繁需要提交身份证件、银行卡、住址、钞票确认等明锐信息,这些数据一朝被采集、存储、传输到境外,后续怎样使用、是否被二次加工、是否发生露出梗概用于运用等,境内投资者很难掌抓。此外,个东说念主投资境外证券的资金必须从境内流向境外,但在现行外汇约束框架下,开云·体育个东说念主购汇用途有明确约束要求,境外证券投资并不是粗拙个东说念主购汇的摆脱用途。部分投资者以旅游、留学、省亲等口头购汇,再转入境外券商账户,本人就可能波及失误申诉。更严重的则是通过地下银号、罪犯换汇等款式完成资金跨境流动。

风险并不是今天才出现,但是之是以咫尺才开动汇注整治,一方面因为曩昔几年的监管本质不及以堵住全链条,另一方面,法律用具箱也比2022年那一轮整治更齐备了。这次策略营救基本转换了国内境外券商的干事款式。到2026年,整治决议列明的法律依据也曾赫然扩展,不仅包括《中华东说念主民共和国证券法》《证券公司监督约束条例》,还包括《中华东说念主民共和国期货和繁衍品法》《中华东说念主民共和国证券投资基金法》《中华东说念主民共和国采集安全法》《中华东说念主民共和国个东说念主信息保护法》《中华东说念主民共和国反洗钱法》《中华东说念主民共和国外汇约束条例》等。这反应了监管对跨境券生意务形态的再行识别:它不是单一证券来回问题,而是一条复合链条。

整治边界苟简包括四类主体:境外机构、境内关联主体、罪犯中介和互联网平台及自媒体。这亦然八部门汇注的意旨地方。证监会负责证券期货基金业务定性和监管公法;金融监管总局负责金融豪侈者和投资者个东说念主信息保护;东说念主民银行和外汇局负责资金流动、反洗钱和外汇合规;公安部负责打击涉嫌罪犯绸缪、地下银号等犯法犯法;阛阓监管总局和网信办不错从告白、平台骨子、采集信息传播方法切入;工信部则不错在App分发、网站和软件干事等方法施展作用。

从治理款式看,2021年以来的捏造货币整治提供了一个参照。诚然跨境证券和捏造货币并不是归并类钞票,但捏造货币治理不错提供一个参考。2021年9月,东说念主民银行等十部门发布《对于进一步驻防和处置捏造货币来回炒立场险的见告》,明确捏造货币谈判业务手脚属于罪犯金融手脚。尔后,App下架、网站屏蔽、银行和支付机构禁锢谈判资金通说念、平台骨子计帐等规律络续进行。2026年2月,东说念主民银行等八部门又发布《对于进一步驻防和处置捏造货币等谈判风险的见告》。这确认,捏造货币治理并非一份文献就能惩处一皆问题,而是在不消除据新变种、新通说念、新风险无间完善。

整治灰色通说念,并不虞味着境内住户的境外钞票成立需求隐藏。本次《整治决议》明确提议,调换境内投资者通过港股通、及格境内机构投资者(QDII)及跨境答理通等正当渠说念开展境外投资。因此,本轮整治是一边堵偏门,一边开正门。但是,咫尺的正门渠说念仍然存在一定的为止。港股通是相对进修的渠说念,但它并不掩饰所有这个词港股,且个东说念主投资者参与港股通需要餍足一定要求。QDII是掩饰国际阛阓较广的合规用具,但受额度不停赫然。跨境答理通主要干事粤港澳大湾区合经验住户,咫尺仍属于区域试点,掩饰边界有限。内地与香港基金互认则是另一条蹙迫旅途,但其惩处的是基金居品跨境销售问题,并不行替代个东说念主通过券商平直买卖境外股票的通说念。

这也意味着本轮整治之后开云kaiyun(中国),还应进一步念念考:合规渠说念能否扩容,居品能否更丰富,操作能否更便利,投资者合适性门槛能否在风险可控前提下更详细化。要是QDII额度、基金互认、跨境答理通、港股通等机制无间优化,投资者合理的境外钞票成立需求,可在可控合规的监管框架内得到程序餍足。