文丨雨山

“医学影像大模子第一股”要来了!

笔据港交所流露易音问,杭州德适生物科技股份有限公司(简称“德适生物”)日前通过聆讯,行将完成刊行挂牌。

行动一家配置于2016年的医疗器械公司,德适生物专注于医学影像家具及做事,是国内较早终了医学影像基座模子生意化落地的科技企业。

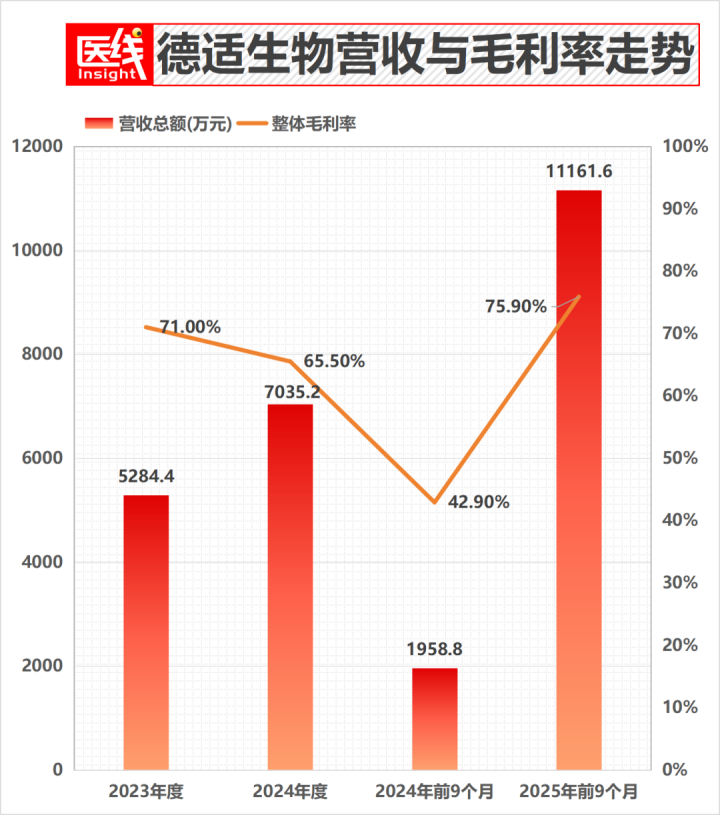

招股书通晓,法规2025年9月30日的前9个月,德适生物终了营收1.116亿元,相较于2024年同期的1959万元,营收同比增多469.8%。与此同期,举座毛利率从2024年前9个月的42.9%升至75.9%。

在刻下生物科技和医疗器械企业渊博濒临成本极冷、生意化繁重的布景下,一家尚未终了全面盈利、中枢家具仍处于注册阶段的“18A”企业,凭什么能在9个月内终了近5倍的营收越过?

剥开“AI大模子”的性感外套,德适生物的招股书里又究竟藏着如何的生意逻辑与隐忧?

01

阵势调度

事迹狂飙的狡饰

要融会德适生物营收暴增469%的逻辑,必须拆解其收入结构。

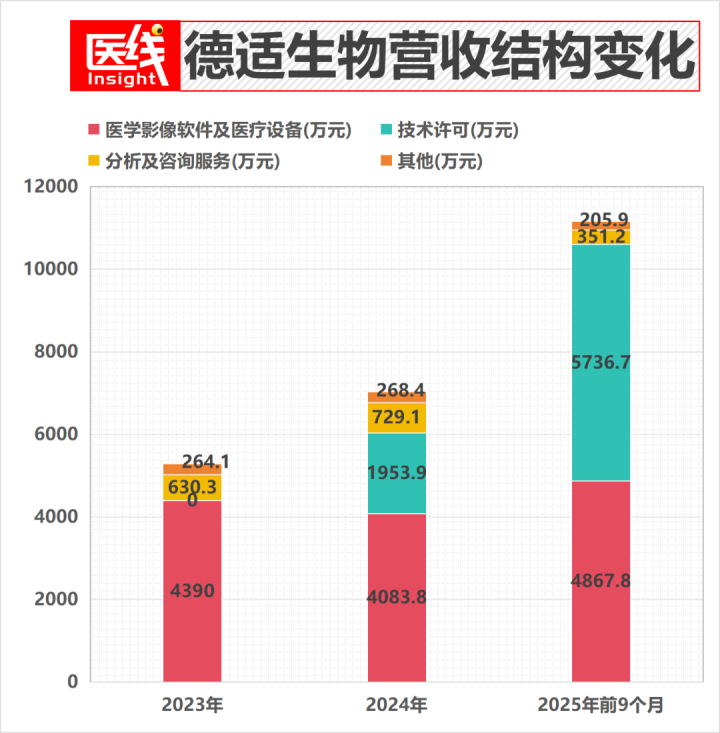

招股书通晓,德适生物的收入主要分为三大板块:医学影像软件及医疗征战、时刻许可、分析及推敲做事。

在2023年和2024年全年,德适生物的营收基本盘是“医学影像软件及医疗征战”,即传统的卖软件和卖硬件,这两年该板块收入分辨为4390万元和4084万元,占总营收的83.1%和58.0%。

真是的变量出面前2024年下半年,并在2025年迎来了大爆发。

2024年9月起,德适生物讲求推出了“时刻许可”业务(先是推出iMed MaaS®平台,随后于2025年12月进一步推出了SCTI一体机做事器)——这项业务的现实,是向客户收取使用其iMedImage®医学影像基座模子的许可费。

客户群体主要包含数字基础设施做事供应商、计算机构、医疗科技公司及医疗机构。

该项新业务的吸金材干号称惊东说念主:

2024年前9个月,时刻许可收入仅为47.5万元,占比2.4%。

到2025年前9个月,时刻许可收入狂飙至5736.7万元,占总营收的比重径直跃升至51.4%,成为公司的第一大收入救济。

更为夸张的是该业务的毛利率。招股书流露,2024年全年及2025年前9个月,时刻许可业务分部的毛利率分辨高达97.2%及96.5%。

为什么毛利率能杰出95%?

德适生物在招股书中给出的阐述是:“咱们录得相对较高的毛利率,原因是咱们的软件研发东说念主员将大部分时辰用于里面研刊行为。因此,该等成本计入咱们的研发开支,导致毛利率较高。”

换言之,大模子前期的海量研发和西席成本也曾被用度化,一朝模子封装成MaaS(模子即做事)平台对外授权,其旯旮委用成本极低,险些是纯利润。

除了时刻许可业务的异军突起,其传统的“医学影像软件及医疗器械”板块在2025年前9个月也终昭彰281.2%的增长,达到4868万元。

公司指出,这得益于客户基础的扩大,以及直销渠说念的升迁,而直销订单持续价钱高于分销商。

由此可见,德适生物也曾完成了从“传统医疗征战供应商”向“医疗AI基础设施提供商”的越过。

要知说念,传统医疗器械濒临进院难、招标周期长、价钱战等压力;而“卖模子授权”和“卖AI存算训推一体机”则相投了刻下各大病院及科研机构修复自己AI科研平台的需求。

而“用客户我方的数据西席客户我方的AI”的MaaS阵势,是德适生物短期内营收和毛利双双升起的径直推手。

02

时刻积淀

冲刺公共首张AI三类证

诚然时刻许可业务在2025年大放异彩,但德适生物的中枢家具是处于注册阶段的AI AutoVision®——这是一款专为履行染色体核型智能分析而想象的第三类医疗器械软件。

要融会这款家具的价值,咱们需要先了解“染色体核型分析”这个细分赛说念的临床痛点。

染色体非常是导致不孕不育、复发性流产(中国育龄妇女发生率约5%,60%的当然流产与非常相关)、出身残障及血液恶性肿瘤的主要原因之一。

染色体核型分析一直被视为细胞遗传学会诊的“金范例”。

然而,传统的核型分析是一项“反东说念主类”的挑夫活。医师需要在高倍显微镜下,凤凰体育app官网入口手动搜检数千条呈现交叉、肖似、粘连、诬蔑状态的染色体,进行手动分割、计数、摆设、非知识别。

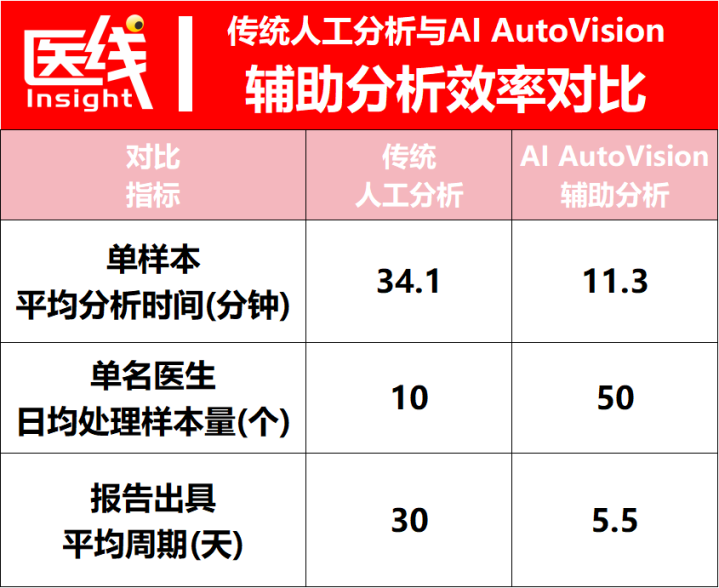

招股书流露,在传统使命经过下,医师完成单同样分内析的平均时辰约为34.1分钟。又名医师一天满负荷使命也只可处理8到12个样本。

而中大型病院每天的检测量持续在50到70例。这种无边的供需剪刀差,导致样本大都积压。患者从抽血/穿刺到拿到最终的核型会诊敷陈,平均周期长达约30天。

AI AutoVision®的出现,现实上是用AI算力替代东说念主力。

基于德适生物自研的iMedImage®基座模子,该软件终昭彰染色体的智能分割、计数、识别和摆设,十分是冲破了“病例级非常检测”的瓶颈。

笔据招股书公布的1518名受试者多中心临床测验数据,通晓有四大上风。

其一,提高扫尾。

AI AutoVision®将每个样本的分析判读时辰由约34.1分钟大幅裁汰至约11.3分钟。单名医师逐日可处理的样本数升迁至约50个,扫尾升迁近三倍。

其二,裁汰敷陈周期。

舍弃了分析才能的列队瓶颈后,举座敷陈周期从平均30天裁汰至仅需4至7天。

其三,提高精确度。

在检测染色体数量非常方面,智谋度达到100%,特异度100%;在检测结构非常(更为复杂,如易位、缺失)方面,智谋度达到94.05%,特异度100%。

其四,抹平教授领域。

在AI缓助下,不同技巧水平的医师在识别染色体非常时的准确率均被拉升至100%。低级医师扫尾升迁了6.6倍,弥补了下层病院群众资源匮乏的短板。

为了达成这一数据,德适生物在底层掏出了核默算法组合拳:针对染色体交叉黏连的“非刚体变形”开发了KaryoDet™实例分割算法;针对不同染色体长得太像的“细粒度分类”闭塞引入了Varifocal-Net™变焦机制算法;针对非常种类多达4000种的“长尾效应”推出了HomNet™非知识别算法。

不外,开云·体育医疗器械行业的起步壁垒常常在于监管派司,面前德适生物还未拿证。

而在此前,该公司也曾有一款生意化家具AutoVision®(把稳莫得“AI”前缀),这是一款第二类医疗器械,主要提供局部的自动化图像处理,但无法自动检测或辅导非常。

而中枢家具AI AutoVision®则对准了最高档别的第三类医疗器械。国度药监局在2025年6月的面对面推敲中理论阐发,由于该家具具有在识别非常时即时知会医师的功能,属于孤立的第三类器械。

这条拿证之路也曾走到了临了关卡。

2023年11月:完成临床测验临了又名受试者入组。

2024年11月:临床测验敷陈定稿。

2025年5月: 获国度药监局认定为“三类革命医疗器械”,享受绿色通说念加快审批。同月提交注册央求。

2025年10月:收到国度药监局补充贵寓的示知(均为行政及治安性质条目,无要紧实质性质疑)。

2025年12月: 国度药监局通过讲求热线理论阐发10月示知条目已达成,对授予注册批准无异议,仅剩治安事宜。

据了解,德适生物已于2026年1月提交一都补正贵寓,展望于2026年第一季度讲求获取第三类医疗器械注册证。

弗若斯特沙利文数据通晓,面前市集上11款获批的核型分析软件均为第一或第二类。

一朝获批,AI AutoVision®展望将成为公共首款终了智能染色体非常自动识别并发出会诊辅导的第三类软件。这亦然德适生物勇于向港交所发起冲击的最大底气。

03

生意落地

市占率反超百年外企巨头

在中枢家具尚未获批三类证之前,德适生物并非一家莫得造血材干的公司。

相悖,它在生意化落地上也曾取得了可以成绩。

招股书通晓,法规2025年9月30日,德适生物也曾在宇宙范围内修复了由75家分销商构成的积蓄,袒护31个省市的400多家医疗机构。在中国排行前十的病院(如北京协和病院、复旦大学从属中山病院等)中,其住院率达到40%。

这套生意化吩咐是“软硬一体”的闭环。

除了AutoVision®软件,德适生物还自主研发了KayoFlow®自动细胞得益仪、KayoFlow®制片染色一体机以及MetaSight®自动细胞显微图像扫描系统。

从样本的离心、固定、制片、染色到图像扫描、软件分析,终昭彰全经过的袒护。

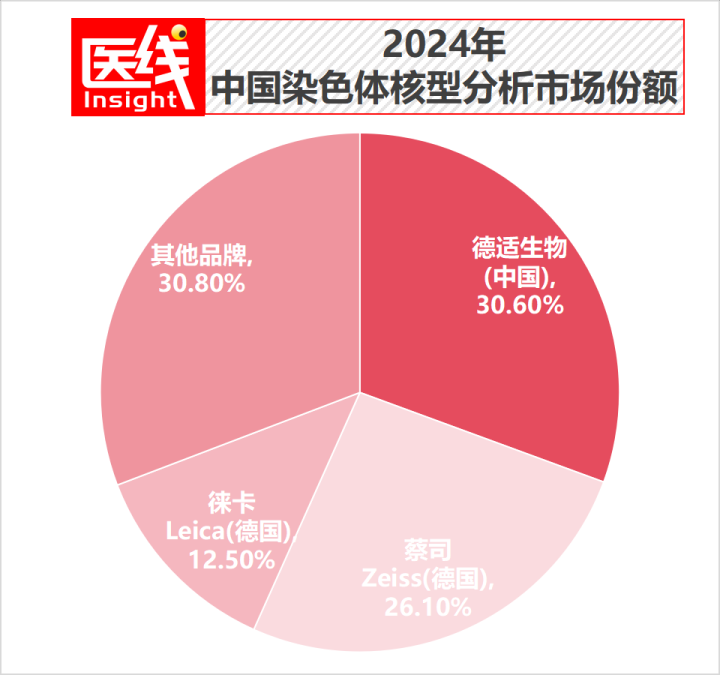

笔据弗若斯特沙利文的数据,按2024年的销售收入计,德适生物在中国染色体核型分析领域位居首位,市集份额高达30.6%,告捷超越了蔡司(26.1%市占率)和徕卡(12.5%市占率)。

在一个长久被跨国巨头阁下的精密显微成像和分析领域,一家配置于2016年的中邦原土企业好像拿下三成市集份额,这不仅说明其第二类器械家具在临床上得到了考证,更为其行将上市的第三类高客单价家具铺平了销售渠说念。

按照德适生物的野心,AI AutoVision®将行动高端家具订价。

对于新用户,领导性出厂价展望高达每台200万元至250万元。

对于现存的AutoVision®用户,公司将提供软件升级有筹划,无需更换底层的定制盘算机硬件。这种“上下搭配、软硬相接”的生意化政策,是其明天营收能否合手续增长的关节。

04

挑战依然

生意征程中的两大锻练

透过财务报表和风险辅导,德适生物在决骤路上依然濒临着两个锻练。

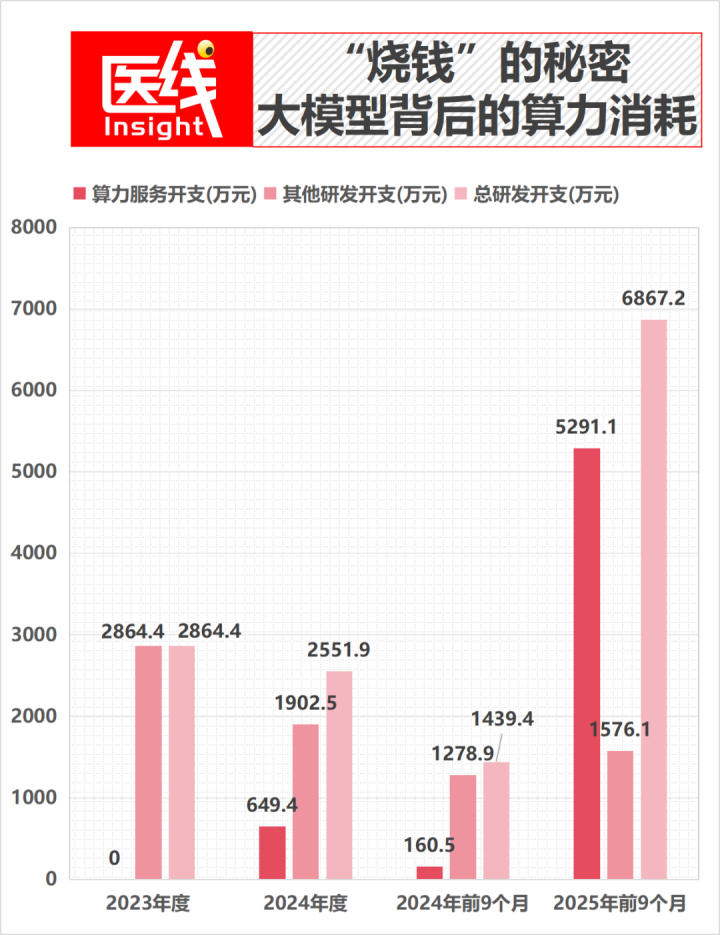

领先,作念医疗AI大模子,烧钱是势必的,但德适生物的烧钱速率和结构值得警惕。

招股书通晓,2023年、2024年及2025年前9个月,公司的研发开支分辨为2864万元、2552万元和6867万元。

请把稳2025年前9个月研发用度的畸高。

这6867万元,究竟花在了何处?

谜底是:算力做事开支。

数据通晓,2025年前9个月,德适生物的算力做事开支为5291.1万元,占同期总研发成本的77.0%,而在2024年同期,该项支拨为160.5万元。

公司阐述称,这是因为2024年底启动了iMedImage® 5.0版块的开发,为了将模子参数范围扩大到千亿级,并支合手19种医学影像模态的跨领域泛化(处罚染色体非刚体变形、细粒度分类、长尾效应三浩劫题),对算力的需求急剧高潮。

为此,公司在杭州某工业园区密集采购了供应商J、K、L等算力做事,导致2025年前9个月前五大供应商中,算力供应商占据了四席。

大模子的武备竞赛是无底洞。当德适生物试图将时刻延长至血液恶性肿瘤(骨髓样本)、产科超声、组织病理等更多模态时,其对算力的渴求只会增不会减。

这就带来了一个问题:以公司面前的营收体量,能否长久撑合手这种千万级别的算力花消?

其次,公司尚在亏蚀中,辩论现款流合手续流出。

尽管2025年前9个月营收暴增469%,毛利率极高,但德适生物于今仍未终了盈利。

2023年净亏蚀:5612万元

2024年净亏蚀:4338万元

2025年前9个月净亏蚀:3665万元

亏蚀在收窄,但公司的辩论现款流情状依然严峻。2023年、2024年及2025年前9个月,其辩论行为所用现款流量净额分辨为-4740万元、-2978万元及-2155万元。公司面前的动手依然高度依赖外部融资。

在IPO前,德适生物完成了十轮忖度约3.97亿元东说念主民币的融资。法规2025年9月30日,公司的现款及现款等价物为3960万元。

诚然招股书示意面前的现款及现款等价物结余好像看护约7.6个月的财务可行性,但对于一家需要合手续购买算力、拓展团队的企业而言,资金链的紧绷感依然存在。

这亦然德适生物急于冲刺港交所、谋求二级市集输血的垂危原因。

但不论如何,德适生物犀利地收拢了“染色体核型分析”这一长久被漠视且高度依赖东说念主工的临床痛点,通过死磕底层算法,打磨出iMedImage®大模子;并超越百年巨头拿下30.6%的市集份额,这些都是硬核实力。

从这点看,一场对于AI大模子的医疗新叙事,正在冉冉张开。

排版丨乔雨林

制图丨医线Insight

-END-开云kaiyun(中国)

米兰体彩app官方网站 备案号:

备案号: